Мероприятия по использованию внутренних резервов для снижения себестоимости продукции

Для определения безубыточного объема продаж (Т) в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинального дохода в выручке:

. (2.3.6)

. (2.3.6)

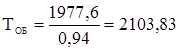

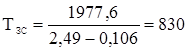

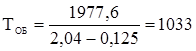

Определим безубыточный объем продаж зимних сапог и осенних ботинок в 2010 г.:

![]() тыс. руб. и

тыс. руб. и  тыс. руб.

тыс. руб.

Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении:

![]() . (2.3.7)

. (2.3.7)

Таким образом, безубыточный объем продаж зимних сапог и осенних ботинок в натуральном выражении в 2010 г. составит:

шт. и

шт. и  шт.

шт.

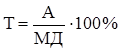

Для расчета безубыточного объема продаж в процентах к максимальной производственной мощности, которая принимается за 100%, может быть использована формула

. (2.3.8)

. (2.3.8)

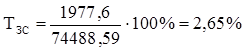

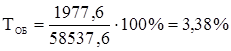

Безубыточный объем продаж зимних сапог и осенних ботинок в процентах к максимальной производственной мощности в 2010 г. составит:

и

и

По полученным данным видно, при каком объеме реализации продукции предприятие ЗАО «Московская обувная фабрика им. Г.В. Муханова» получит прибыль, а при каком ее не будет. Также определена точка безубыточного объема реализации продукции, в которой затраты будут равны выручке от реализации продукции, ниже которой производство будет убыточным.

В данном случае критическая точка расположена на уровне 2,65% возможного объема реализации зимних сапог и на 3,38% возможного объема реализации осенних ботинок. Если пакеты заказов на продукцию предприятия ЗАО «Московская обувная фабрика им. Г.В. Муханова» будут больше 2,65% и 3,38% соответственно от его производственной мощности, то будет прибыль. Иначе предприятие ЗАО «Московская обувная фабрика им. Г.В. Муханова» будет иметь убытки и может стать банкротом.

Разность между фактическим и безубыточным объемом продаж - зона безопасности. Если предприятие ЗАО «Московская обувная фабрика им. Г.В. Муханова» полностью использует свою производственную мощность, выпустит и реализует 31248 зимних сапог и 30570 осенних ботинок, то зона безопасности (запас финансовой прочности) составит 96% и 94% соответственно. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Приведенные графики и аналитические расчеты свидетельствуют о том, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При повышении цен реализовать продукции нужно меньше, чтобы получить необходимую сумму выручки для компенсации постоянных затрат предприятия, и наоборот, при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

Таким образом, снижение себестоимости продукции является актуальным вопросом для предприятия ЗАО «Московская обувная фабрика им. Г.В. Муханова». Поэтому помимо проведенных расчетов планируемых объема выпуска продукции и ее себестоимости, рассчитаем основные резервы по увеличению выпуска продукции и резервы, непосредственно влияющие на снижение себестоимости продукции.

Другие материалы

Организация и методика использования сметного планирования на предприятии

В

современных условиях данная тема очень интересна и её нужно рассматривать, так

как это один из важнейших участков управленческого учёта.

Сегодня

бюджетирование применяется в наших компаниях в лучшем случае для того, чтоб ...

Оптимизация миграционных процессов в Кыргызской Республике в современных условиях

Актуальность темы исследования. Внешняя

миграция для Кыргызстана стала масштабным и значимым социально-экономическим

явлением. По нашей оценке в ней задействовано приблизительно 8-1 млн. человек,

или 6-8% экономически активно ...

Главное меню